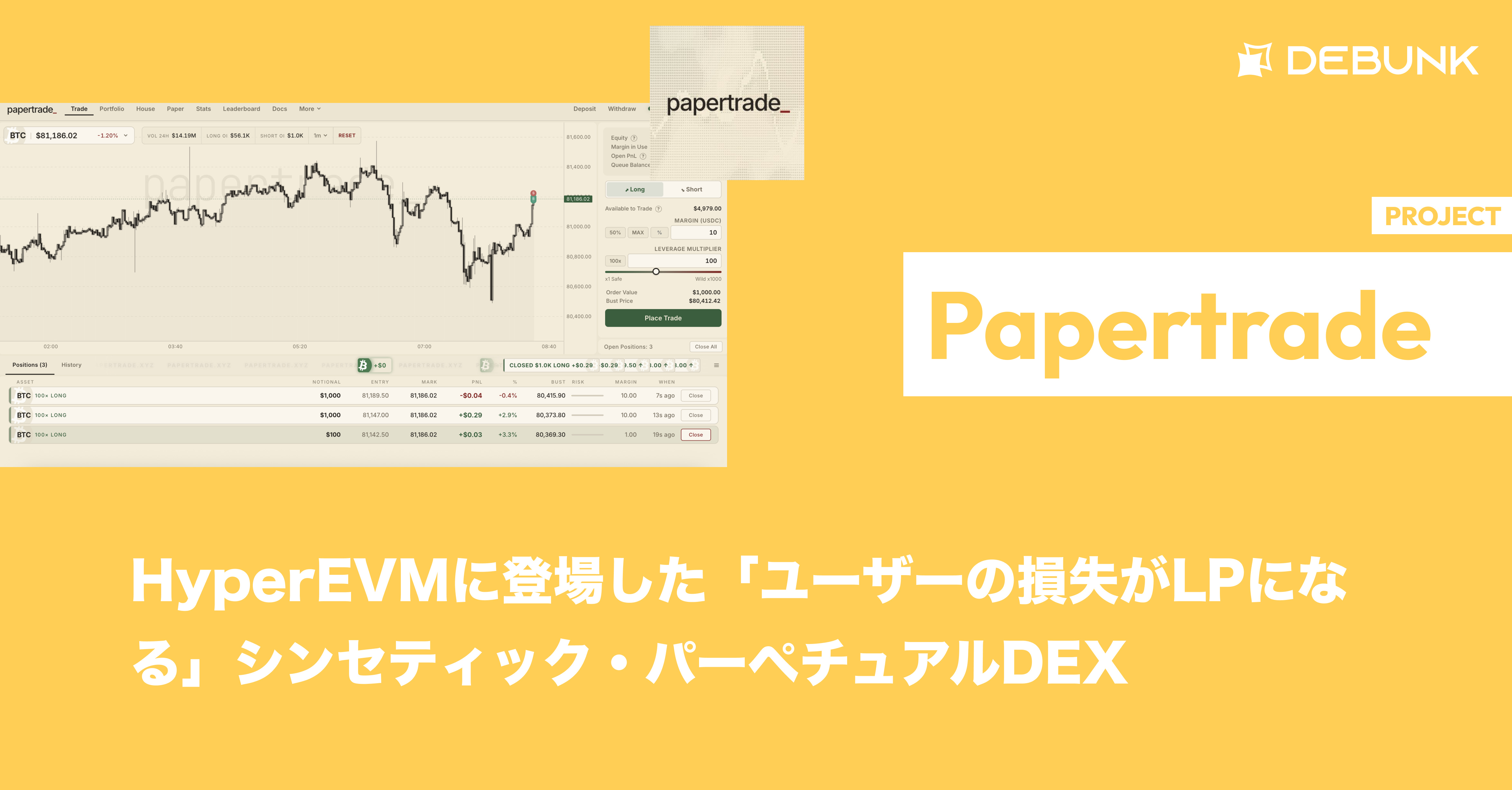

【Papertrade】HyperEVMに登場した「ユーザーの損失がLPになる」シンセティック・パーペチュアルDEX / @papertrade_xyz

「ユーザーの損失が流動性になる」というモデルは持続可能か

おはようございます。

web3リサーチャーのmitsuiです。

今日は「Papertrade」をリサーチしました。

概要|Papertradeとは?

変遷|HyperEVM 上で増殖する Hyperliquid ネイティブ・プロトコルの中での立ち位置

考察|「ユーザーの損失が流動性になる」というモデルは持続可能か

TL;DR

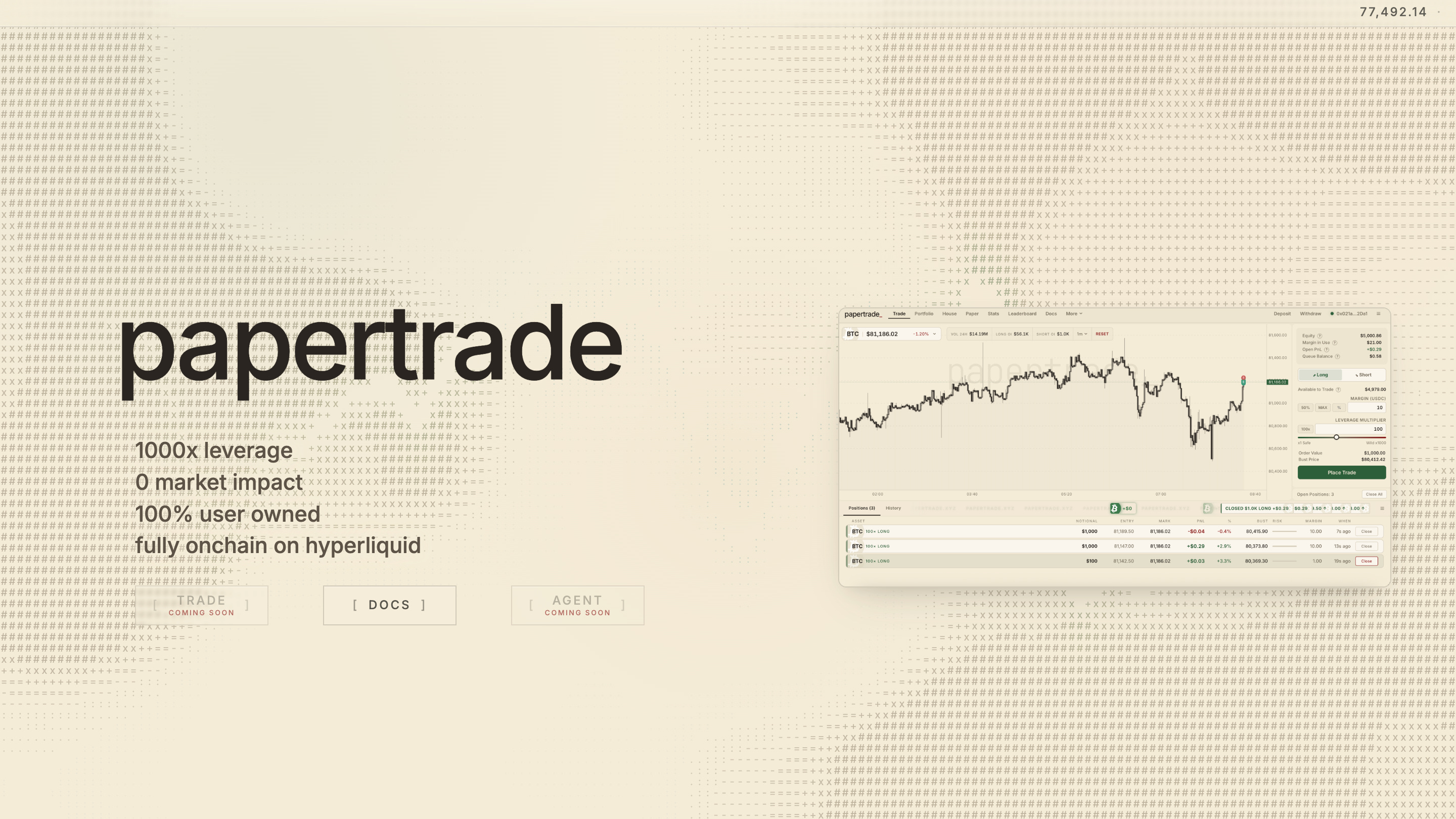

Papertrade は HyperEVM 上に登場したシンセティック・パーペチュアル DEX。最大1000倍レバレッジ・ゼロ手数料・ゼロスリッページ・ゼロファンディングレートを掲げ、オーダーブック非依存のオラクル価格決済で「完全オンチェーン」を実現しています。

ユーザーの損失がLPを膨らませ、利益はFIFOキューで支払われる「Martingaler LP」機構が最大の特徴。プリミントなし・VC配分ゼロのフェアローンチで

PAPERトークンを発行し、ユーザーの損失額に応じてミントされる設計です。創業者はクリプトトレーダーの Jez という単独人物で、ローンチ直後からコミュニティでは「1900年代初頭のバケットショップの現代版」との比較が広がっています。プールが枯渇したらどうなるかという持続可能性問題を抱えながら、Hyperliquid エコシステムの「賭場系」プロトコルの代表例として注目を集めています。

概要|Papertradeとは?

Papertrade は、Hyperliquid のスマートコントラクト層 HyperEVM 上に構築されたシンセティック・パーペチュアル DEX です。「Synthetic perpetuals on Hyperliquid」というタグラインの通り、Hyperliquid 本体の高速マッチングエンジンとは別の流動性レイヤーを HyperEVM 上に独自実装しています。

特徴は、伝統的なパーペチュアル DEX とはまったく異なる流動性モデルにあります。Papertrade はオーダーブックを持たず、ユーザーは常にプール(トレジャリー)と直接対峙してトレードする仕組みです。価格はオラクルから取得し、取引・清算・ペイアウトはすべてオンチェーンで処理されます。

◼️解決する課題

既存のパーペチュアル DEX には、いくつかの構造的な課題があります。

流動性ブートストラップが重い: 板取引型のパーペチュアル DEX は十分なマーケットメイカーを集めるまで効率的に機能しない

ファンディングレートが UX を複雑にする: ロング・ショートの偏りを補正するファンディングは短期トレーダーには摩擦

スリッページが大きい: アルトコインや低流動ペアでは板厚不足で執行価格が悪化

手数料が積み重なる: 高頻度取引では手数料コストが収益の大部分を食う

VC 配分・プリミント: 既存プロトコルの多くはトークンの一定割合を内部関係者に配分し、フェアネスを欠く

Papertrade は「プールがすべてのカウンターパーティになる」というシンプルな設計で、これらの摩擦を一気に取り除こうとしています。

◼️プロダクトの柱

1. オーダーブックなしのオラクル価格決済

Papertrade はマッチングエンジンを持ちません。すべてのトレードは Papertrade Treasury(公開流動性プール)とユーザーの間で直接決済されます。価格は外部オラクルから取得され、ユーザーは表示価格そのままで建玉・決済できる設計です。これにより、スリッページはゼロ・マーケットインパクトもゼロになります。

2. 1000倍レバレッジ・ゼロ手数料・ゼロファンディングレート

レバレッジ上限を1000倍まで開放し、取引手数料もファンディングレートもゼロという、現存のパーペチュアル DEX としては極端な設計を取っています。短期スカルピング・ハイレバ志向のトレーダーをターゲットにした、はっきりした「賭場寄り」の UX です。

3. Martingaler LP 機構(最重要・深堀)

Papertrade の心臓部であり、賛否両論を呼んでいる最大の発明が 「Martingaler LP」 という流動性蓄積メカニズムです。これは単なる「LPが負けトレードのカウンターになる」という GMX 系の発想を、「LP そのものをユーザーの負け分から自己生成する」ところまで先鋭化させた設計です。

動作フローの詳細

トレーダーが Papertrade でポジションを開いてから決済するまでの裏側を、ステップで追ってみます。

ステップ1: ポジション建て

ユーザーが USDC を担保として入金し、ロング/ショートを建てる

価格はオラクルから取得され、約定はトレジャリー(公開コントラクト)と直接行われる

カウンターパーティはトレジャリーそのもの。マーケットメイカーも板も介在しない

ステップ2-A: ユーザーが負けて決済する場合

担保からの差額がトレジャリーに 即時かつ全額 流入する

この瞬間、トレジャリーの USDC 残高は損失額分だけ増える

同時に、ユーザーの累計損失額に応じて

PAPERトークンがミントされ、損失ユーザー(または指定アドレス)に配布される

ステップ2-B: ユーザーが勝って決済する場合

利益分の USDC をトレジャリーが支払う必要がある

ただし即時支払いは保証されない。トレジャリーの残高が十分なら即時支払い、不足なら FIFO(先入れ先出し)キュー に並ぶ

キューに並んだウィンは、後続トレーダーの負けによってトレジャリーに資金が補充されるたびに、キュー先頭から段階的にペイアウトされる

なぜ「Martingaler(マルチンゲール)」と呼ぶか

マルチンゲール戦略はギャンブル理論の古典で、「負けるほど次の賭け金を倍にする」という戦略を指します。Papertrade のシステムは、ユーザー側ではなくプロトコル側がこの構造を取っている点が肝です。

ユーザーが負ければ負けるほど、トレジャリーは厚くなる

トレジャリーが厚くなれば、次の勝者へのペイアウト余力が増える

ペイアウト余力があれば、新規ユーザーを呼べる

新規ユーザーが入れば、また一部が負けてトレジャリーが厚くなる

つまり、「ユーザーが負け続ける」というマクロ的事実が、プロトコルの自己強化ループになる設計です。

LP の地位は誰のもの?

ここが GMX / Synthetix と明確に異なる点です。

GMX: 外部ユーザーが GLP(LP トークン)を購入し、トレーダーの損益を負担する。LP 提供者がプロトコルの「カモ役」を担う

Synthetix: SNX ステーカーが債務プールとして同様の役割を担う

Papertrade: LP の地位は誰にも開かれていない。トレジャリーはプロトコル自身が所有し、

PAPERステーキング報酬を通じて間接的にユーザーに分配される

つまり、「自分の負け分が、知らない他人の LP 利益になる」のではなく、「自分の負け分が、プロトコル全体の PAPER ステーカーへの USDC 配当原資になる」という構造です。これがフェアか不公平かは見方が分かれます。

キュー詰まりリスクの実態

このシステムの最大のリスクは、勝者ペイアウトキューが詰まる事態です。

想定シナリオ A(健全): 負けるトレーダーが定常的に流入し、トレジャリー残高 > キュー総額 が維持される → 即時ペイアウト

想定シナリオ B(黄信号): 大相場で勝者続出、キュー総額がトレジャリーを超過 → キュー化、待機時間が発生

想定シナリオ C(赤信号): 新規負けトレーダーが減少、キューが解消されない → 実質的にプロトコルが債務不履行状態

シナリオ C に到達した瞬間、PAPER のステーキング報酬源も枯渇し、トークン価格は急速に減価する構造です。

4. PAPER トークン: フェアローンチ + 損失連動ミント

Papertrade のネイティブトークン PAPER は、プリミントなし・VC配分ゼロのフェアローンチで発行されます。

トークンはユーザーの累計損失額に応じて段階的にミントされる

ステーキングすると、トレジャリーの USDC 収益シェアが分配される

トークン発行ペースは時間とともに逓減する

「負けたトレーダーには、せめて PAPER が残る」という、損失補填的な側面を持つトークノミクスです。逆に言えば、PAPER の価値は「これからもユーザーが負け続ける」という前提に依存しています。

◼️独自性

同じ Hyperliquid 系・HyperEVM 上のパーペチュアルプロトコルは複数登場していますが、Papertrade は以下の点で際立っています。

完全フェアローンチ: VC ラウンドなし、チームトークン留保なし、コミュニティ100%配分

オンチェーン完結: マッチング・清算・ペイアウトすべてがコントラクト上で実行される

LP 不要モデル: 外部 LP プロバイダーに依存せず、ユーザーの損失が自動的に LP として積み上がる

これは、GMX や Synthetix のように「LP トークン保有者がトレーダーのカウンターパーティになる」モデルとは似て非なる設計です。

変遷|HyperEVM上で増殖する Hyperliquid ネイティブ・プロトコルの中での立ち位置

◼️創業背景

Papertrade は、HyperEVM のメインネット稼働とほぼ同時期にローンチされた、いわゆる 「Hyperliquid ネイティブ」プロトコル群 の1つです。

Hyperliquid 本体は高性能パーペチュアル DEX として機関フローを呑み込んでいる一方、HyperEVM 上には 「Hyperliquid のオラクル・決済をフックして別の UX を提供する」 という新興プロトコルが続々と立ち上がっています。Papertrade はその中でも最も振り切った「ハイレバ・ゼロ手数料・賭場寄り UX」を打ち出した存在として位置づけられます。

◼️創業者プロフィール

Jez: クリプトトレーダーとしてオンチェーン界隈で活動していた人物。本人の前職や技術的バックグラウンドの詳細は公開されていません。Papertrade のフロントエンド・コントラクト・コミュニティ運営をほぼ単独で推進していると報じられています。

チーム: 公式 docs および各種メディア記事では、創業チームの全容は明らかにされていません。「プロジェクトチームの詳細情報は公開されていない」状態が続いています。

◼️創業からのタイムライン

2026年5月14日前後: Phemex News などが「PaperTrade が HyperEVM 上にゼロ手数料パーペチュアル DEX をローンチ、コミュニティで議論を呼ぶ」と報道

同月: PANews が「注目すべき Hyperliquid ネイティブ・プロトコル10選」のリストに Papertrade を選出

以降: HyperEVM 系プロジェクト紹介の文脈で頻出するようになる

◼️資金調達履歴

Papertrade は VC ラウンドを実施していません。プリミントなしのフェアローンチで PAPER を配布する設計のため、調達は公式には記録されていません。これは Hyperliquid 本体のフェアローンチ思想を受け継いだ、エコシステム全体のカルチャーでもあります。

◼️業界全体の変遷

パーペチュアル DEX の歴史を振り返ると、流動性モデルは何度もの試行錯誤を経てきました。

第1世代(オンチェーン LP プール型): GMX のように LP トークン保有者が全トレーダーのカウンターパーティになる。LP が常時マイナス期待値の構造で、エコシステムの黄昏とともに失速

第2世代(オフチェーン板取引型): dYdX v3、Vertex のように高速マッチングエンジンを持ち、CEX 並みの UX を実現。ただし主要部分はオフチェーン

第3世代(オンチェーン板取引型): Hyperliquid が L1 レベルで高速オーダーブックを実現、機関フロー奪取に成功

第4世代(HyperEVM プロトコル群): 本体の高速性を借りつつ、独自 UX や独自トークノミクスを乗せる Papertrade / Lighter などのシンセティック・プロトコル群

Papertrade はこの第4世代の中でも、「LP モデルそのものをユーザー負け金で置き換える」という、より過激な設計を取ったプロトコルです。

考察|「ユーザーの損失が流動性になる」というモデルは持続可能か

最後は総括と考察です。

◼️強み

流動性ブートストラップ問題を解いた: 初期 LP を集めずに、ユーザーの取引活動だけでプールを育てられる設計

フェアローンチによるコミュニティ親和性: VC 配分ゼロ・プリミントなしという点は、Hyperliquid 文化と整合する

UX 摩擦の極小化: 1000倍レバ・ゼロ手数料・ゼロファンディング・ゼロスリッページは、ハイレバ志向トレーダーには強力な訴求

◼️弱み・リスク

バケットショップ問題: 1900年代初頭、株式市場の現物を扱わずレバレッジ取引だけを売っていた「バケットショップ」が大量に破綻した歴史と、Papertrade のモデルは構造的に同じ。プールが枯渇したら、ペイアウトキューは止まる

オラクル価格依存: マッチングエンジンを持たないため、価格オラクルのレイテンシ・改ざん耐性がプロトコルの安全性そのもの

PAPER トークンの価値根拠が薄い: ステーキング報酬は「トレジャリーに十分な USDC が残っていること」が前提。トレジャリー枯渇のシナリオで、

PAPERは急速に価値を失う構造Hyperliquid 依存の単一障害点: HyperEVM とそのオラクルに依存しており、本体の障害がそのまま Papertrade の障害になる

◼️個人的な見解

Papertrade は、技術的な発明というより 「ハイレバ取引が一定割合のトレーダーをカモにする」という古典的な事実を、トークノミクスで明示的にプロトコル化したプロジェクトです。

ユーザーの損失がそのまま LP になる、というのは構造的に 「期待値マイナスのトレード行為」が前提になっています。短期的にはハイレバ志向トレーダーを大量に集められる一方、長期で見れば「負ける人」が枯渇したらシステムも止まる。ここはバケットショップと同じ脆弱性です。

ただし、「賭場であることを最初から明示している」プロトコルは、隠れて期待値マイナスにする伝統的パーペチュアル DEX より、ある意味誠実とも言えます。ユーザーは LP に対する責務を負わず、ただ自分の負け分が誰かのトークン報酬になることを理解した上で参加します。

確認すべきポイントは、トレジャリーの現在残高・キュー長・PAPER ステーキング報酬実績の3つです。これらが破綻する瞬間が、Papertrade モデルそのものの実証実験の終わりを意味します。Hyperliquid エコシステムの「派手だが脆弱な実験」として、引き続きフォローする価値があるプロジェクトです。

参考リンク

公式 docs: docs.papertrade.xyz

公式サイト: papertrade.xyz

Phemex News(2026/05/14): PaperTrade Launches Zero-Fee Perpetual DEX on HyperEVM

PANews: A Roundup of 10 Emerging Hyperliquid Native Protocols Worth Noting

Coin68 解説: Papertrade — Synthetic perps không phí, không funding và không slippage trên HyperEVM

関連 / おすすめリサーチ

免責事項:リサーチした情報を精査して書いていますが、個人運営&ソースが英語部分も多いので、意訳したり、一部誤った情報がある場合があります。ご了承ください。また、記事中に Dapps、NFT、トークン、AIサービス等を紹介することがありますが、勧誘では一切ありません。全て自己責任でご判断・ご利用ください。

About us:DEBUNK(Crypto&AI)は “For learning, not for hype.” をコンセプトに、Crypto・AI 領域の注目トレンド・プロジェクト解説・最新ニュースをまとめた Agentic Web Research を毎日配信しています。

Author:mitsui (@mitsuiio) — DEBUNK(Crypto&AI)founder。Crypto・AI 領域のリサーチャーとして活動。

Contact:法人向けのリサーチコンテンツの納品や共同制作、リサーチ力を武器にした Crypto・AI コンサルティング・勉強会なども受付中です。詳しくは以下の窓口よりお気軽にお問い合わせください。

🐦 X: @debunkrsch

🌐 HP: debunkresearch.com

「AI版」のリサーチも始動しました。「Agentic Web」時代を見据えたニュースレターとなり、CryptoとAIの2つのニュースレターが走り始めます。どちらか1つだけの購読で良い方はご自身のアカウント設定から管理できます。

クリプト版はこれまで通り続きながら、AI版も同じようなフォーマットでリサーチして更新していきますのでお楽しみに!